服务热线:

服务热线:

原标题:膜电极+双极板产业跟踪:威孚高科VS纳尔股份VS道氏技术VS安泰科技

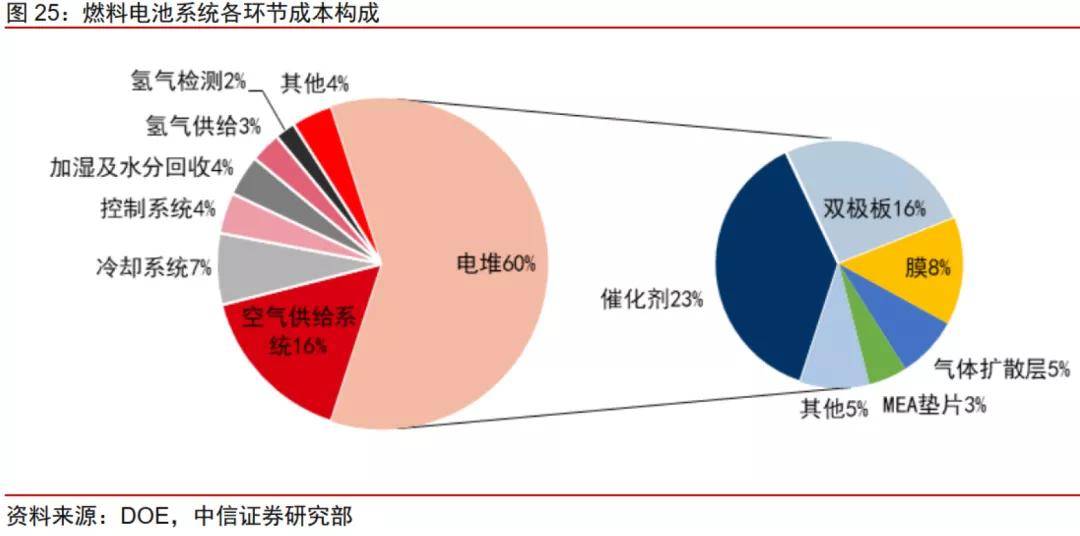

催化剂与双极板的市场规模,到2030年左右,将分别达到大约23亿元和16亿元的规模,两者十年复合增速达40%,将占到核心电堆成本41%和28%的比例,将成为影响电堆成本的主要因素。

对氢能源燃料电池相关产业链,之前我们研究过制氢、电堆赛道,详见产业链报告库。

2022年1月1日起,我国将对954项商品实施低于最惠国税率的进口暂定税率。其中包含增压器、循环泵、膜电极组件、双极板、碳电极片等5种燃料电池关键零部件。膜电极和双极板的进口关税从8%下降到4%。

进口税率的下调,将进一步助推燃料电池核心技术创新,加速关键零部件和核心材料的产业化进程,有利于燃料电池汽车产业的优化升级。

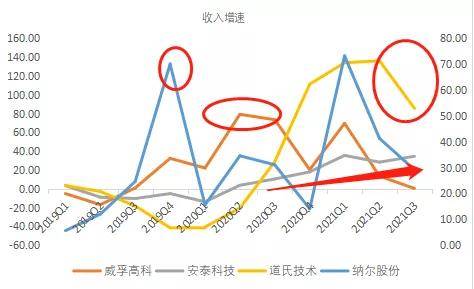

从Wind一致预期增长和景气度情况去看:安泰科技无WIND预期,纳尔股份与道氏技术维持较高的增长。

上游——膜电极的构成包括:质子交换膜(东岳集团)、铂催化剂(贵研铂业)、气体扩散层,双极板可分为:石墨板(杉杉、紫宸等)、金属板(钢材、铝材、钛合金等)

中游——为膜电极和双极板研发企业,较为集中于上海神力、新源动力、武汉理工等;

2)哪些企业的布局较为符合技术发展的新趋势,我国企业在全球中的竞争优势如何?

从膜电极、双极板贡献收入,2020年威孚高科收入达7740万元,安泰科技已有双极板收入但未披露,纳尔股份与道氏技术还未有相关收入。

其实,如果论专利布局情况,膜电极材料方面,国内布局比较领先的是新源动力、上海神力;双极板方面,布局比较领先的是上海冶臻。不过,这几家均未上市,因而,本次跟踪,我们主要对比几家声称有布局这两个领域的上市企业,看看大家的布局情况。

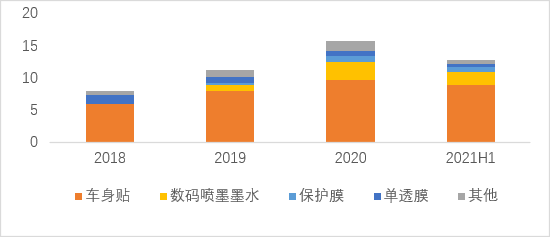

公司收入主要由车身贴和数码喷墨墨水两部分构成,2021年占收入的占比分别是52.46%和24.97%,其中,数码喷墨墨水业务来自于2018年12月收购的墨库图文,持股51%。

近三年车身贴板块收入稳定增长,三年复合增速5.1%,2021上半年同比增长25.77%;数码喷墨墨水业务增速较快,近两年复合增速为68.32%。

车身贴大多数都用在汽车美观和提升耐久,虽然国内市场增速从2014年30%放缓至2019年3%,但公司市场占有率从19.25%提升至24.83%。

数码喷墨墨水下游应用包括纺织品、建筑装潢(提升美观度和附加值)、广告图像、包装出版(传达信息)、电子电路(替代蚀刻工艺),根据华西证券的测算,2020年中国数码喷墨墨水市场规模为14亿元,未来受益于墨水成本的下降,对传统印花方式替代,于2025年达到24亿元,五年复合增速为11.3%。

2021年4月,纳尔股份与胡里清博士合作成立纳尔氢电(胡里清团队持股30%),是结合资金和技术向燃料电池膜电极产业化的延伸。

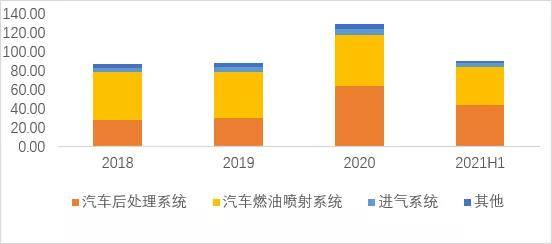

收入主要由汽车后处理系统与燃油喷射系统构成,2021H1分别占总收入48.45%、44.25%。其中:

燃油喷射系统(包含多缸泵、喷油器)大多数都用在柴油机,较稳定,近三年复合增速3.3%;

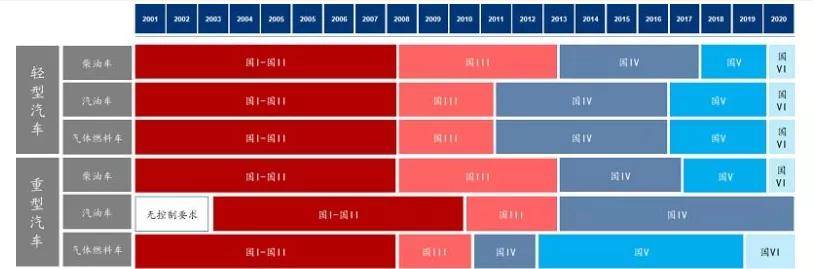

汽车后处理系统又称尾气净化,用于汽车、摩托车等,2020年该业务实现同比增长111%,是受益于国六标准在2020年全方面实施,各类型车的尾气排放更加严格,推动其销量增长。

此外,威孚高科收入中,燃料电池零部件(包括膜电极、气体扩散层、双极板)达7740万元,是来自于收购的子公司Borit和IRD。

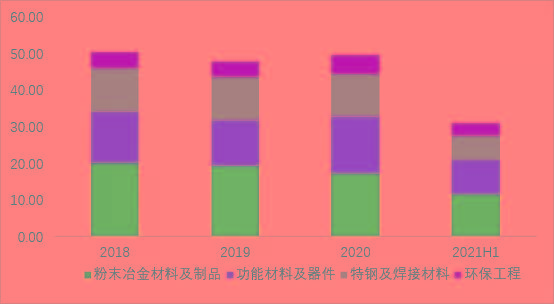

公司是中国钢研旗下新材料平台,收入主要由三部分构成,包括粉末冶金材料及制品、功能材料及器件、特钢及焊接、环保工程,2021H1占比分别为37.8%、29.7%、21.3%、11.12%。

其中粉末冶金包括难熔钨钼深加工制品、特种雾化、超硬工具等,用于航空航天、核电、医疗器械、第三代半导体等,近三年收入复合增速-7%。

功能材料包括稀土永磁及其制品、非晶及纳米晶材料,应用于新能源汽车、工业电机、消费电子、工业机器人等,近三年收入复合增速4.68%。

特钢及焊接主要是工具钢,用来制造切削刀具、量具、模具等,近三年复合增速-1.1%。

而环保工程主要是烧结金属多空材料,以及新拓展的氢能源项目(电堆、双极板、加氢机的研发等),近三年复合增速9%(具体收入结构未拆分)。

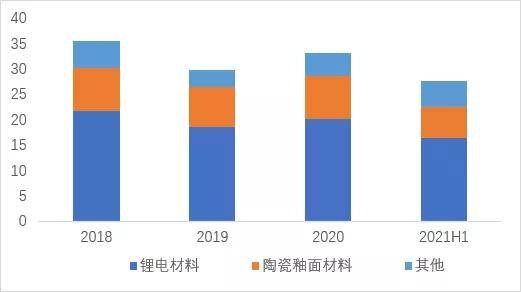

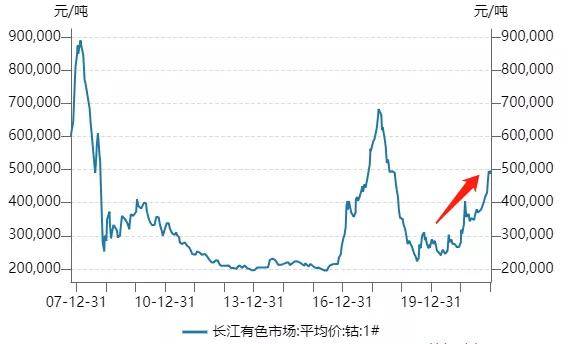

公司收入最重要的包含锂电材料和陶瓷釉面材料,其中锂电材料主要是铜和钴,基于自有铜钴矿山向三元前驱体和导电剂的延伸,近三年收入复合增速为-3.6%。

陶瓷釉面材料包含陶瓷墨水、全抛印刷釉和基础釉,用在建筑,历史收入保持稳定。

另外,其持有广东泰极动力科技有限公司8.73%,从事膜电极设计开发、生产。

1)纳尔股份收入增速季度波动较大,例如2019Q4是受并表子公司、2021Q1是因去年卫生事件导致基数较小。

2)威孚高科增速在2020维持高增长,2021开始不断放缓,是受尾气净化市场之间的竞争加剧的影响。

3)道氏技术的收入增速呈现显著的周期波动特征,在2019-2020Q1处于周期萎缩,2020Q2-目前处于周期上升阶段,主要是受其主要营业产品钴价周期的影响。

4)安泰科技自2020以来收入增速不断的提高,是因下游半导体、新能源、航空航天景气度提升所致。

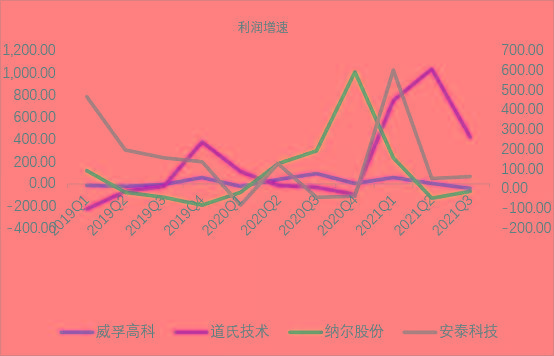

一、纳尔股份——2021前三季度实现收入12.38亿元,同比增长44%,利润0.71亿元,同比下降16%。

2021Q3实现营业收入4.45亿元,同比+29%,环比+4%,净利润0.28亿元,同比-15%,环比+33%,单季度在收入稳定增长的前提下,利润负增长,主要是因公司在车身贴业务上选择低价策略,以较低的价格博取较高的市场占有率。

2018-2020年,车身贴单价从3.1元/平方米下降至2020年2.7元/平方米,单价下降带来的是市场份额的提升,以及利润率的下滑。

车身贴低价策略与数码喷墨墨水市场空间提升带来各季度环比稳定增长,但利润的波动较大,例如2020Q2与2021Q3利润同比变动与收入相差较大,一种原因是因车身贴毛利率不断下滑,另一方面,数码喷墨墨水业务占比较小,对利润影响较小。

公司在历年Q4季度利润水准较低,是因少量资产减值损失计提所致(应收款与存货)。

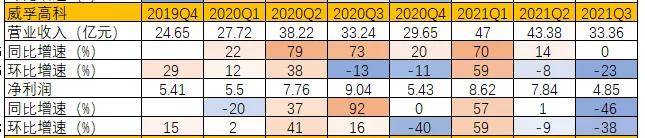

二、威孚高科——2021前三季度实现收入123.74亿元,同比增长25%,利润21.3亿元,同比下降5%。

2021Q3实现营业收入33.36亿元,同比+0%,环比-23%,净利润4.85亿元,同比-46%,环比-38%,单季度收入不变,但利润表现较差,是下游重卡整车因国六实施,销量前置于2020年和2021Q1,2021Q2-Q3重卡销量仅为去年的50%,这导致了尾气净化市场之间的竞争加剧,也对公司毛利率产生影响。

公司收入和利润的边际变动,短期受益于汽车尾气政策出台,例如2020全年和2021Q1,但长久来看,受限于新能源汽车渗透率的提升(包括锂电和氢能源),不过,其在氢能源的布局可在某些特定的程度上对冲这部分影响。

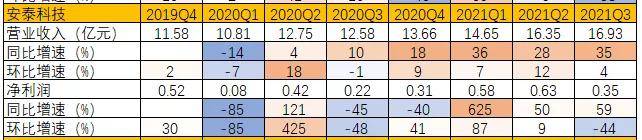

三、安泰科技——2021前三季度实现收入47.93亿元,同比增长33%,利润1.56亿元,同比增长117%。

2021Q3实现营业收入16.93亿元,同比+35%,环比+4%,净利润0.35亿元,同比+59%,环比-44%,单季度收入和利润均表现较优,主要因下游半导体、新能源汽车、工业景气度提升,公司主业功能材料的新签合同金额增长。

公司2021年收入有稳定的增长,但利润没有同步保持提升,主要是钨钼原材料价格持续上涨所致。

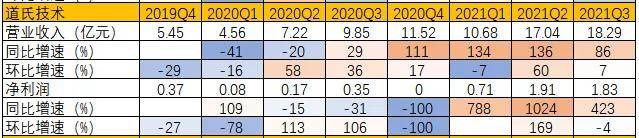

四、道氏技术——2021前三季度实现收入46.2亿元,同比增长113%,利润4.45亿元,同比增长637%。

2021Q3实现营业收入18.29亿元,同比增长+86%,环比+7%,净利润1.83亿元,同比+423%,环比-4%,单季度表现较优,是因钴价维持高位。

公司的业绩表现与钴价格相关性较大,随着下游新能源超预期发展,钴价从2021年初27000元/吨上涨至年末50000元/吨,公司产品量价齐升,带动收入环比一直增长,利润的弹性要更大,历史上钴价低于27000元/吨,公司处于盈亏平衡的状态。

总体上看,可比公司的成本都主要由材料构成,其中安泰科技因产品加工成本比较高,制造费用占比较大。

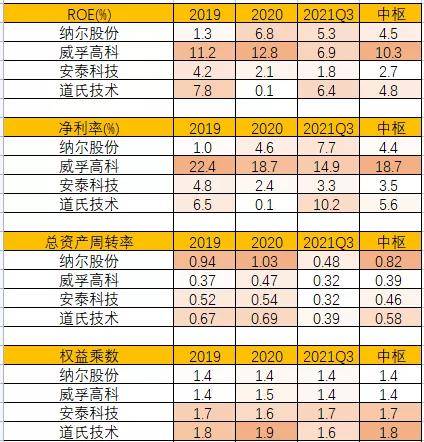

从中枢水平来看,道氏技术(25.9%)纳尔股份(20.9%)≈威孚高科(20.02%)安泰科技(18.57%),虽然主业不可比,但毛利率水平相差不大。

纳尔股份(受制于车身贴价格竞争)、威孚高科(受制于下游重卡销量下滑)、安泰科技(钨钼价格持续上涨)毛利率均处于下滑的状态。

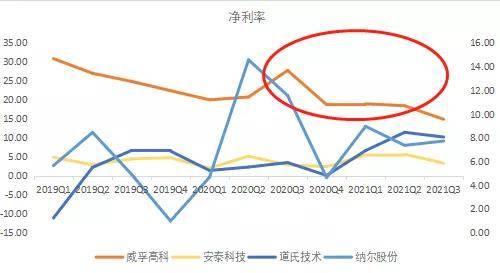

从中枢水平来看,威孚高科(22.22%)纳尔股份(7.23%)安泰科技(3.97%)道氏技术(3.6%)。其中:

威孚高科净利率显著较高,是来自于联营公司博世汽车柴油系统和中联汽车电子,两家公司主业为内燃机配件,历年对威孚高科贡献的利润稳定在16-20亿元。如果剔除稳定投资收益,威孚高科的经营性净利率为8%左右。

安泰科技净利率较为稳定在4%上下波动,道氏技术的净利率取决于毛利率波动。

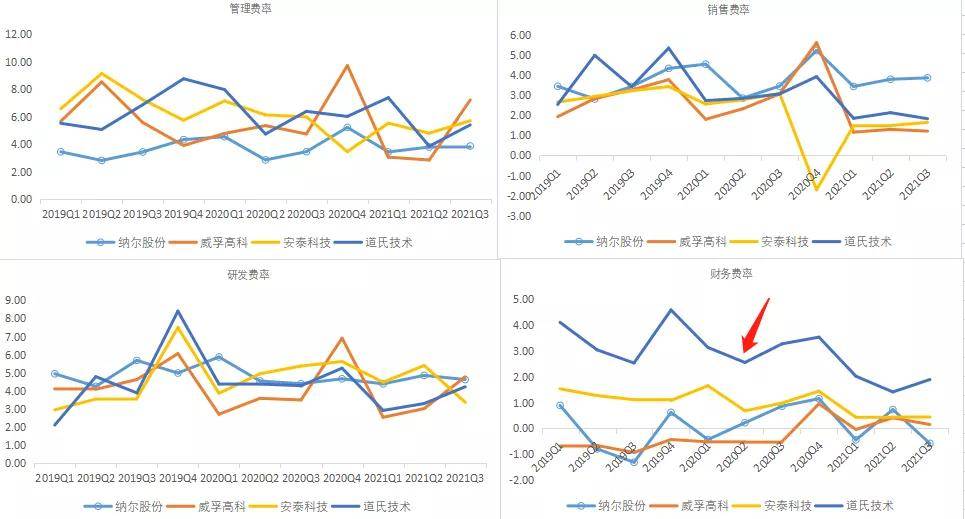

销售费率、管理费用率、研发费率上,可比公司无较大的差别。财务费率方面,道氏技术略高,但呈下降趋势。

综合来看,威孚高科ROE较高,是因其联营公司利润分配所致,其他可比公司ROE回报小于5%,处于较低的水平。

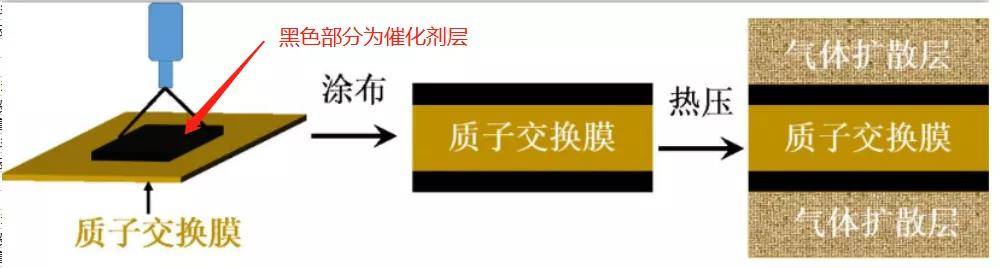

膜电极作为燃料电池的核心零部件,是由质子交换膜、催化剂层、气体扩散层组成,目前膜电极的商业化制备方法为CCM(catalyst-coated membrane)。

CCM法是先将催化剂涂布在质子交换膜两侧,再将阴阳两极气体扩散层热压在两层催化剂上,制得膜电极。相较于一代CCS法,CCM能够提升催化剂利用率、降低质子传输阻力,从而成为目前膜电极制备方法的主流。

功率密度越高,燃料电池汽车的动力越强,这一点我国中等水准从2015年0.7W/cm2提升至2020年1W/cm2,未来有望逐步提升,而未来提升功率密度的重点是质子交换膜、气体扩散层、催化剂层的协同发展。

铂用量方面,是因铂作为贵金属的资源稀缺,并且价格昂贵,实现铂用量的下降,不但可有效控制成本,还可有实际效果的减少对资源的依赖程度,而未来铂用量的下滑主要是在于催化剂层结构变化。