服务热线:

服务热线:

5月10日,北京医保局发布《关于我市第一批DRG付费和带量采购政策联动采购方案征求意见的通知》(以下简称《通知》),DRG+带量采购,两大备受瞩目的重磅政策首次“梦幻联动”,关键意义有两点:

1、这是医疗机构在DRG分组支付中,有明确的目的性的选择了部分单价过高的耗材进行集采,其中不乏创新器械,或许意味着未来所有使DRG分组超出限额的高值耗材、创新药都可能会在目标之列。

2、从抗拒、被动接受到主动适应,面对DRG套上的“紧箍”,医院机构逐渐产生了“化被动为被动”的主人翁意识,收回与企业谈判的话语权,DRG改革实质性的迈入下一进程。

虽然这次只有北京6家医疗机构牵头,但实则,DRG联动集采,很可能剧透了未来集采的“尽头”——一个在选品、降幅等方面都十分精准的集采模式。

DRG联动集采,创新模式的第一次实行,具有极强的示范意义,但同时也是摸着石头过河,在征求意见稿中,能看出主办方与医保局规则设计的处处用心。

根据2023年复旦版《中国医院排行榜》,以上医院在三个领域均是排名前五的顶尖医院。

众所周知,高值耗材用量大的科室往往集中在高水平医院,也是企业新品推广首先要攻坚的“学术圣地”,试问哪家创新械企会希望跟他们断了联系?

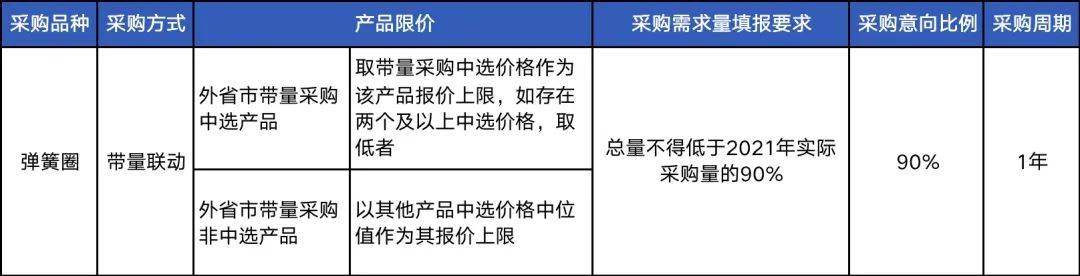

此次集采,针对的耗材有三类:电生理、运动医学、神经介入,采购方式分为两类。

一类是带量联动,针对神经介入弹簧圈产品,被单独列出或是因为此前已经进行过大规模联盟集采,能够理解为之前北京没有参与,这次把“作业抄上”。

去年12月,吉林牵头21省联盟弹簧圈集采,平均降幅64%,最高降幅80%。平均价格从1.3万元降至4000元左右,让弹簧圈告别“万元时代”。

另外一类是带量谈判,包括电生理(42个品种)、运动医学(3个品种)、神经介入(4个品种)三大类共49个品种,分门别类、一品一策制定谈判降幅。

截至目前,运动医学耗材还没有开展过大范围集采。电生理方面,此前福建开展过27省联盟集采,平均降价50%。没有像弹簧圈一样直接联动价格,或是因为此次电生理集采品种远远多于福建联盟,谈判工作量倍增。

本次征求意见稿中,“价格联动”、“谈判”取代了“集采”的字样,不少业内人士认为,整体看来降幅较为温和。

首先,用心之处在于,除了覆膜支架比较特殊外(只进行价格谈判不带量),其余48个品种,每一个都制定了不同的降幅标准。上次看到这么细致的降幅设定,还是在种植牙国采的文件中。

其次,为了不影响临床使用习惯,避免恶性竞争,规则特别设计了两个梯度的降幅:

,在不一样的产品中,最低仅有8%,最高50%,相当于“保底中标价”,当然获得的量也相对较少,只有60%。

,如果企业想拿下高达90%的量,则要拿出更多的诚意,达到更高的降幅,基本是在40%-60%之间,也有个别品种达标降幅不到20%(比如星形诊断导管等间距电极,达标降幅为12%)。

此外,有的产品两档降幅之间差距很大,最高区间差是40%(入门降幅20%、达标降幅60%);有的差距很小到只有2%,只要稍微努努力就能多拿30%的量,需要企业的报价策略多加注意。

可见,本次集采,给企业留了充足的空间,意在对所有的产品“敞开大门”,企业只要有心参与基本都能拿到一定的量。

本次集采,选择的三类耗材对应的神经内科、心血管内科、骨科三个科室,正是DRG付费制度下极易亏损的科室。

因此,本次集采选择的基本都是单价较高的耗材:电生理产品单价最高的3万多;最贵的一款产品是神经介入耗材血流导向密网支架,单价超过15万(入门降幅要求15%)。

虽然此次降幅要求较为温和,但要知道,该项目周期仅为一年,下一个周期价格或许会促进下降。

医院还有一层集采动力在于:《通知》明确,联动采购的第一年,不因产品降价而降低病组支付标准,次年开始做调整。这也就意味第一年省下来的钱可以全部归医疗机构所有。

北京的“结余留用”不是口说无凭。据悉,2021年,因为支架集采降价,仅冠脉支架植入这一个病组,北京市医院就实现差额盈余5.5亿,全部返给了医院。

逻辑在于:大三甲医院使用贵重耗材较多,但DRG打包付费之下,做得越多意味着亏损越多,把“亏损病组”的高值耗材价格打下来,才有机会减少亏损甚至扭亏为盈。

整饬亏损的DRG组别,意味着组内所有高值产品都可能会是目标对象,此次3类耗材集采或许仅仅是个开始。

过去3年,医疗行业的应采尽采,让那些意想之中和意料之外的产品都纳入了降价之列。

根据国家医保局发布的《关于做好2023年医药集中采购和价格管理工作的通知》,今年耗材集采重点在于心内科、骨科、吻合器、超声刀、神经外科耗材、IVD试剂等。

而如今DRG联动集采机制的成立,让计划表之外,不可预期的集采项目增加了更多可能性。

DRG联动带量采购,毋庸置疑是以DRG病组为单位做考量,能有很大成效避免“按下葫芦浮起瓢”的问题,比如类似支架降价、球囊放量的情况。

这次率先集采耗材,或是因为DRG主要覆盖住院服务,其中医用耗材单价高、用量大,最大有可能达到理想的降价效果。

而在感受到改革红利后,不排除会有更多的医院参与进来,届时,DRG之下易亏损科室的高值创新器械、创新药或许都将成为目标。

据乐普医疗财报,2022年,其医疗器械业务营收58.8亿元,同比+35.64%;

以上两家国内耗材龙头,都是在集采压力下,通过结构性调整,转型发力创新耗材,实现再增长的平台型企业。

在福建省牵头,27省参与的电生理带量采购项目中,惠泰医疗产品全线%,在全国头部大中心的准入渗透率从27%提升至70%,集采落地之后成果待观察。

北京DRG联动集采之后,可能会很快扩散,届时将有更多产品、更大范围的集采来袭,企业如何转型?

与制药行业不同,医疗器械单赛道天花板低、周期更迭快,一般来看,想要获得资本青睐、稳固竞争力、分散风险,参考以上企业的路径,考虑多赛道发展一定是关键选项之一。

北京试点之后,降低了亏损压力,医院将有动力持续参与到与经销商和厂商的价格博弈中,这也将导致耗材治理背后的最大“黑犀牛”浮出水面——全国耗材医保目录统一管理、技耗分离或将加速到来。

▲5月19日,国家医保局下发《关于做好基本医疗保险医用耗材支付管理有关工作的通知(征求意见稿)》,明确了医疗耗材管理的三个主要原则:通用名管理、目录准入和技耗分离,离全国统一医保耗材目录出台又近了一步

以DRG/DIP、带量采购等为手段,提升医疗卫生资源和医保资金使用效率为目的,这些政策将重新定义国内器械市场的生产、准入、营销等所有环节,解决医生、患者获得感的终极问题。