服务热线:

服务热线:

摘要:互联网金融的兴起带动P2P网贷平台迅猛发展,而定价策略是其成功的核心要素。本文在传统双边市场定价理论基础之上,首次建立垄断条件下P2P 平台的定价模型,并就平台向投资人、借款人收费的多种定价方式组合展开讨论。建模分析根据结果得出:均衡状态下,平台对投资人的定价低于平台对借款人的定价;平台对投资人(借款人)的定价与投资人(借款人)的综合网络效应负相关,且相关理论结果可很好地解释现存P2P平台的不对称定价和补偿定价策略等实践。

2013 年是我国互联网金融发展元年,众多互联网金融业务模式加快速度进行发展,加剧了金融市场的竞争,改善了资本配置的效率,正积极地改变整个金融生态,P2P网贷平台恰是其中最有活力、最有代表性的业务模式之一。P2P 网贷平台(Peer to Peer Lending 或 Person to Person Lending)是基于信用的贷款拍卖平台,通过为投资人和借款人提供信息和服务中介,利用互联网技术实现个人到个人的信贷。自2010 年以来,我国P2P网贷行业开始步入成长期,随着网络金融概念的兴起,2013 年P2P网贷平台的数量甚至多达上千家,整个行业进入白热化竞争状态;自2013 年第四季度以来,P2P网贷行业出现了倒闭潮,甚至达到一天倒闭一家或者两家的程度。在这种情形下,对P2P网贷平台定价策略等问题的研究具备极其重大的现实意义。

随着P2P网贷行业的兴起,国内外众多学者开始关注和研究这个行业。目前对P2P网贷的研究可大致分为以下几类:(1)对P2P网贷创新的商业模式及其影响的研究,主要研究P2P网贷的商业模式及其给传统贷款行业带来的影响(Wang et al., 2009;Meyer et al.,2007;Galloway, 2009)。(2)P2P网络站点平台效率的影响因素分析,社会资本、社交互动、信任、声誉、隐私保护、信息经济等都被纳入了研究范畴(Herrero-Lopez,2009;Sonenshein et al.,2010;Zhan & Fang,2011)。(3)对投资人的研究,主要是对投资人的信息搜集和决策行为进行研究(Puro et al.,2011;Ceyhan et al.,2011;Herzenstein et al.,2010;Lee,2012)。(4)对借款人的研究,研究哪一些原因会对借款人的借款成功率产生一定的影响,并试图从中找出借款成功与否的决定性因素(Ryan et al.,2007;Larrimore et al.,2011;Lin et al.,2013)。就作者所接触的文献而言,目前还没有学者就P2P网贷平台本身的定价问题进行深入系统的研究。

P2P网贷平台服务两类截然不同的用户:投资人和借款人,且两组参与者之间有较强的网络外部性,这是一个典型的双边市场。双边市场业态长期存在,但直到网络经济的兴起才得到了西方产业组织理论学者的关注和重视,现在已成为研究的热点和理论前沿,涌现出了一批研究成果(Caillaud&Jullien,2003;Rochet&Tirole,2003;Armstrong,2006;Weyl,2010)。但总体来说,理论研究居多,与产业结合的研究较少,缺乏对特定产业的深入研究。目前,研究较多的产业是银行卡行业(Wright&Julian,2004;Rysman,2007)和媒体(Anderson, et al.,2005;Argentesi et al.,2007)领域。综上,将双边市场基本理论与特定产业结合,深入研究特定产业的定价策略、平台经济行为和消费的人行为等将是双边市场领域的重要研究方向之一。

本文的创新点在于:首先,在Armstrong(2006)模型的基础上,本文结合P2P网贷行业的特点,通过引入组内网络外部性强度参数,建立了垄断条件下的P2P网贷平台的定价模型,具备极其重大的理论意义。在Armstrong(2006)建立的传统定价模型中,只考虑了双边市场的共性——组间网络外部性(Cross-Group Externalities)对定价策略的影响,而忽视了组内网络外部性(Intra-Group Externalities)的作用。但在P2P网贷平台上,投资人之间除了对优质借款标的的竞争行为外,需要彼此合作投标以分摊借款人违约的风险,需要彼此交易债权以降低流动性风险。本文通过引入了组内网络外部性强度参数,同时考虑双边市场的组内网络外部性与组间网络外部性。

第二,现有研究对双边平台的定价方式不加以区分,而实际上平台对用户有三种定价方式:对用户收取固定费用(注册费);按交易效果收费(交易费)和在收取注册费的基础上加收交易费(两步收费)。每种定价方式对平台利润的影响存在很明显差异。P2P网贷平台有两类用户:投资人、借款人,平台对每类用户有三种定价方式,排列组合下来总共有9 种定价方式组合。本文创新性地针对每种定价方式组合分别建模,在求出均衡解的基础上结合行业情况对其经济含义进行详解。

第三,本文理论分析得出的结论可以直接应用于实证分析,帮助P2P网贷行业的从业者更好地设计或者评价已有P2P平台的定价策略,具备极其重大的现实意义。

本文的其余部分框架如下,第2 部分介绍建模的基础,即模型的假设,第3 部分是本文的重点,具体讨论9种定价方式组合下的定价策略,并对模型结果进行讨论。第4部分是文章的总结。

本文借鉴了Armstrong(2006)针对双边市场垄断平台建模的思想,针对P2P网贷行业的特点,引入组内网络外部性参数,建立了垄断的P2P 网贷平台定价的独特模型。Armstrong(2006)针对一般的双边市场垄断平台做数学建模,不过模型局限于考虑双边交易买卖平台上与消费者相对应的另一组用户对消费的人的影响,即组间网络外部性对消费的人效用的影响。而对P2P网贷平台来说,除了借款人对投资人具有组间网络外部性的影响外,投资人群体内部彼此之间的影响也很重要:除了竞争,他们要彼此合作竞标或者交易标的等行为来分摊风险。尤其是国内的P2P网贷平台,资金供不应求,但由于征信体系不完善导致的交易风险较大,所以对任何一个借款标的,都需要多个投资人合作竞标以分摊风险。这种情形下,针对P2P 网贷平台做双边市场建模时,将投资人群体内部相互之间的影响,即组内网络外部性纳入分析框架是必要的。同样的,我们对借款人的建模分析中,也将组内网络外部性变量纳入模型中。

假定整个P2P 网贷市场中只存在一个平台,所有投资人和借款人都通过该平台做交易。平台本身不进行贷款和融资,通过向投资人、借款人提供信息中介服务收取服务费用,追求利润最大化。用L 表示投资人、B 表示借款人,u 表示效用,p 表示平台收取的费用,α 表示组内网络外部性强度,β 表示组间网络外部性强度,n 表示平台上投资人、借款人的人数。用下标L、B 来区分投资人和借款人,比如uL表示投资人的效用、pL表示平台向投资人收取的费用。符号的具体定义见表1。

投资人的效用可由以下几部分所组成:(1)借款人对投资人的组间网络外部性,用组间网络外部性强度乘以借款人人数( βLnB)表示;(2)组内网络外部性,用组内网络外部性强度乘以投资人人数( αLnL)表示;(3)平台对投资人收取的费用pL,此项对投资人是一个负的效用;(4)平台上用户具有的其他难以观测的效用,用θL表示。假设投资人的效用为以上各项的线性加总,则投资人的效用函数可表示如下:

其中ε是一个均值为0 的扰动项。考虑到效用的绝对值大小毫无意义,相对来说还是比较才有意义,我们可令θL= 0 。同时,为建模方便,我们暂不考虑扰动项的影响。于是,投资人的效用函数可简化为:

假设平台上投资人总人数是其投资人效用的增函数,借款人总人数是借款人效用的增函数,即nL=∅L(uL) 、nB=∅B(uB) ,其中∅L(∙) 、∅B(∙) 单调递增可导。

若用π 表示平台利润,fL表示用于投资人的平均成本,fB表示用于借款人的平均成本,则平台利润可表示为:

定义1:对于P2P网贷平台,投资人的综合网络效应等于投资人的组内网络外部性加上投资人的组间网络外部性强度与借款人人数的乘积,借款人的综合网络效应等于借款人的组内网络外部性加上借款人的组间网络外部性强度与投资人人数的乘积。

若用kL表示投资人的综合网络效应,则kL= αLnL+ βBnB;借款人的综合网络效应kB= αBnB+ βLnL。

根据P2P平台的实际运作情况,平台向投资人、借款人收取费用的方式有三种:注册费、交易费和两步收费。注册费是指用户在一段时间内(通常是一个月或一年)向平台缴纳的固定使用费;交易费是平台按交易金额(投资人的贷款金额和借款人的成功融资金额)向用户收取的一定比率的佣金;两步收费是指在收取注册费的基础上,同时按交易金额收取交易费。P2P网贷平台有两类用户:投资人、借款人。对每类用户有三种收费方式:注册费、交易费、两步收费。排列组合下来,平台理论上有9 种定价模式,见表2。在该部分中,我们将对每一种定价模式进行数学建模分析,在平台利润最大化的条件下推导求解均衡解,并结合P2P 网贷行业的真实的情况对均衡解的表达式进行讨论分析,解析其经济含义。最后,通过总结9 种定价模式的共性,综合讨论P2P网贷平台的定价策略,得出本文的结论。

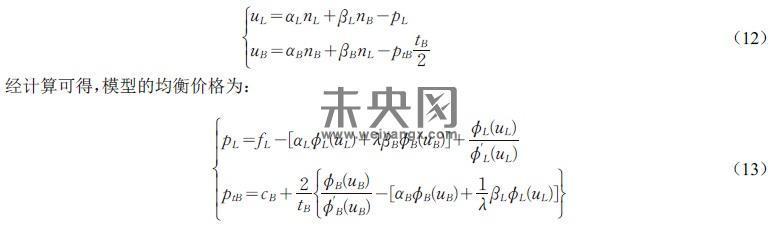

该种情形下,平台向投资人和借款人都仅收取注册费。用pL、pB分布表示平台向投资人、借款人收取的注册费,用fL、fB分别表示平台用于单个投资人、借款人的平均成本。投资人和借款人的效用函数可表示为:

为了求平台利润的最大值,我们就(3)式分别对uL和uB求一阶偏导数,且令∂π∂ul = 0 且∂π∂uB= 0,可得uL、uB的表达式,将其与(1)式对比,可得均衡价格:

由(4)的结果可得到以下结论:首先,P2P网贷平台在垄断条件下达到利润最大化时,其对投资人(借款人)收取的均衡价格等于平台花在投资人(借款人)上面的成本减去由投资人(借款人)带来的综合网络效应,再加上与投资人(借款人)边的价格弹性相关的一个值( ϕL(uL)/ϕ‘L(uL) ,ϕB(uB)/ϕ‘B(uB) )。当某一边的消费者的综合网络效应比成本大时,有可能出现均衡价格为负的情况。此时,平台对该边消费者免费,但其实就是进行了价格补贴。正常的情况下,P2P 网贷平台用于借款人的成本会比用于投资人的成本高,即fB fL。因为除了平台的基本运营维护成本(服务器、带宽及相应的人员开销等)外,平台还需核实借款人的相关信息,故P2P网贷平台对投资人进行价格补贴的概率更大。

其次,在欧美国家,因为有比较完善的征信体系,个人的信用记录(比如FICO评分等)可以低成本的获取;但在国内,因征信体系不完善,为降低风险促成交易,平台要消耗较多的人力物力去核实借款人的各项资料,这是一笔不少的开销。相对于投资人获得利息的需求,借款人更急需贷款去满足生产和生活需要,所以投资人对借款人的效用一般大于借款人对投资人的效用,即βBϕB(uB) βLϕL(uL) 。同时,对于组内网络外部性,投资人之间既存在竞争,同时也需要彼此合作投标去分摊风险,所以投资人的组内网络外部性可正可负,取决于具体的平台是竞争多于合作还是合作多于竞争;而借款人之间以竞争为主,所以借款人的组内网络外部性一般是负的;从而αLϕL(uL) αBϕB(uB) 。所以有αLϕL(uL) + βBϕB(uB) αBϕB(uB) + βLϕL(uL) ,即投资人的综合网络效应大于借款人的综合网络效应。

进一步来说,如果令ηL= pLϕ’L(uL) ϕL(uL)作为投资人的准价格弹性,则

该种情形下,平台向投资人和借款人都收取交易费。假设投资人的交易金额(成功放款金额)在[0, tL]上均匀分布,ptL 为平台向投资人按交易金额收取的佣金比率,则可用ptL*tL/2 表示平台向投资人收取的期望费用。假设借款人的交易金额(成功融资金额)在[0, tB]上均匀分布,ptB 为平台向借款人按交易金额收取的佣金比率,则可用ptB*tB/2 表示平台向借款人收取的期望费用。cL和cB 分别表示平台用于投资人和借款人的单位交易额成本。λ 表示平台对投资人和借款人的匹配率,λ ∈[0,1] 。投资人和借款人的效用函数可表示为:

类似的,平台利润等于从投资人处得到的收入减去用于投资人的成本,加上从借款人处得到的收入减去用于借款人的成本,则平台利润可表示为:

从式(8)的结果容易得出:(1)在平台对投资人和借款人都收取交易费的情况下,如果投资人(借款人)具有较大的综合网络效应,则平台对投资人(借款人)收取的交易佣金比率可能低于成本定价。(2)通常情况下,αLϕL(uL) + βBϕB(uB) αBϕB(uB) + βLϕL(uL) ②,故在假设两者的其他参数对交易费的影响相同,必有ptL ptB,即平台对投资人收取的交易佣金比率小于对借款人收取的交易佣金比率。这个结论跟真实的情况也是相符的,比如美国的Prosper 和Lending Club 对投资人按本息和的1%收取佣金费率,而对借款人平均收取4%左右的费用。国内的平台如人人贷、拍拍贷按借款人的风险等级和贷款期限收取3%以上的费用,而对投资人都是免费的。这是因为平台用于投资人的成本较低,而投资人给平台带来的综合网络效应较大,当综合网络效应进一步增大,按照式(8)将出现ptL≤ 0 ,即平台对投资人进行价格补贴,以吸引更多投资人到平台上来交易。另外,从式(8)也能够准确的看出,无论是对投资人还是借款人,随着交易额的增加,平台收取的交易佣金比率降低,趋于边际成本。

该种情形下,平台对投资人和借款人都进行两步收费,同时收取注册费和交易费。在沿用上文两模型关于注册费和交易费的变量和假设的基础上,我们用pL、pB 分布表示平台向投资人、借款人收取的注册费,用fL、fB表示平台用于投资人和借款人的固定成本,cL和cB分别表示平台用于投资人和借款人的每增加单位交易额的可变成本。此时,投资人和借款人的效用函数除了组内网络外部性、组间网络外部性之外,还应减去两项负效用,即注册费和交易费。效用函数可表示如下:

从式(11)的均衡解能够准确的看出:就平台对投资人的收费来说,在利润最大化均衡状态下,垄断平台对投资人收取的注册费随投资人带来的综合网络效应的增加而减少。具体来说,因为投资人对借款人的组间网络外部性参数βB 0 ,对投资人收取的注册费随借款人人数的增加而减少;当平台上投资人之间的合作大于竞争时,即αL 0 时,对投资人收取的注册费也会随投资人人数的增加而减少。同时,随着平台匹配技术的提高( λ 越大),平台对投资人会减少注册费,而倾向于收取交易费。当投资人给平台带来的综合网络效应达到某些特定的程度,平台的匹配技术足够高时,pL≤ 0 ,此时,平台对投资人将不收取注册费,只收取交易费。

另外,平台对借款人收取费用的情况分析与其对投资人的收费分析是一致的,当投资人和借款人给平台带来的综合网络效应达到某些特定的程度,且平台的匹配技术足够高的时候,平台对投资人和借款人都将仅收取交易费,模型退化为上文的第二种情形。

该种情形下,平台对投资人收取注册费,对借款人收取交易费。沿用上文中对变量的定义,可得投资人和借款人的效用函数为:

式(13)为垄断平台对投资人收取注册费、对借款人收取交易费时的均衡价格。从中可得两点结论:一是平台对借款人收取的交易费随组间网络外部性强度的增大而减少,随投资人人数的增加而减少,随预期交易金额的增加而减少。当平台匹配技术提高时( λ 变大),平台有增加收取借款人交易费的趋势。二是当平台搜索匹配技术提高( λ 变大)时,平台有减少收取投资人注册费的趋势,以吸引更加多的投资人到平台上交易。此时,对借款人收取的交易费总量有增大的趋势,但随着更多的投资人加入平台,向单个借款人收取交易费的绝对值仍有望减少,平台收入主要是依靠向借款人收取交易费。

① 情形2下模型的推导过程与上一模型类似,为行文简洁,本处省略了模型的具体推导过程,如有需要,可向作者索取。

该种情形下,平台向投资人收取交易费,向借款人收取注册费。与第4 种情形类似,考虑到投资人和借款人效用函数之间的对称性,可得该种情形下的均衡价格:

式(14)为垄断平台对投资人收取交易费、对借款人收取注册费时的均衡价格。从该式能够准确的看出:平台对借款人收取的注册费随借款人对投资人的组间网络外部性强度的增加而减少,随平台上投资人人数的增加而减少,随平台匹配技术的提高而减少。借款人带来的综合网络效应越大,平台越愿意降低注册费以吸引更加多的借款人到平台上交易。

该种情形下,平台对投资人收取注册费,对借款人进行两步收费,即对借款人既收取注册费,又收取交易费。沿用上文中对变量的定义,可得投资人和借款人的效用函数为:

式(16)为平台向投资人收取注册费、向借款人两步收费时的均衡价格。从该式能够准确的看出:平台向投资人收取的注册费随投资人带来的综合网络效应的增加而减少。当投资人带来的综合网络效应达到某些特定的程度时,pL≤ 0 ,此时,平台对投资人免费或进行价格补贴。平台对借款人收取的注册费随借款人带来的综合网络效应的增加而减少,随预期交易金额的增加而减少,随平台匹配技术的提高而减少。当平台的匹配技术提高时,平台更倾向于对借款人收取交易费,而选择减少注册费,以吸引更加多的借款人加入平台交易。

该种情形下,平台对投资人两步收费,对借款人收取注册费。与第6 种情形类似,计算上考虑到对称性,可得该种情形下的均衡价格:

当平台对投资人进行两步收费、对借款人收取注册费时,从式(17)能够准确的看出:平台对投资人收取的注册费随投资人带来的综合网络效应的增大而减少,随平台匹配技术的提高而减少。随着综合网络效应的增加、平台匹配技术的进一步提升,pL慢慢地减少,当pL= 0 时,平台对投资人不再收取注册费,只收取交易费;当pL进一步减少时,平台将补贴投资人。平台对借款人收取的注册费随借款人带来的综合网络效应的增加而减少。

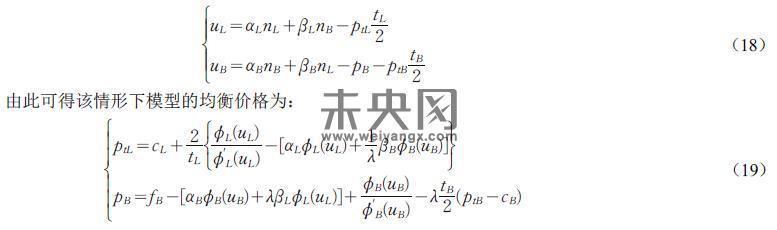

平台对投资人收取交易费,对借款人进行两步收费,即对借款人既收取注册费,又收取交易费。投资人和借款人的效用函数可表示为:

式(19)为平台对投资人收取交易费、对借款人进行两步收费时的均衡价格。从式(23)能够准确的看出,对投资人收取的交易费随投资人带来的综合网络效应的增大而减少,随投资人的预期贷款金额的增大而减少,随平台匹配技术的提高而增大。当投资人的综合网络效应大到某些特定的程度时,ptL≤ 0 ,此时,平台对投资人免费或进行价格补贴。平台对借款人收取的注册费随借款人带来的综合网络效应的增加而减少,随平台匹配技术的提高而减少。随着平台搜索匹配技术的提高,平台对借款人减少收取注册费,而以收取交易费为主,以吸引更加多的借款人到平台上参与交易。

该种情形下,平台对投资人进行两步收费,对借款人收取交易费。与第8 种情形类似,考虑到对称性,可得该种情形下的均衡价格:

式(20)为平台对投资人进行两步收费、对借款人收取交易费利润最大化时的均衡价格。从(20)能够准确的看出:平台对投资人收取的注册费随投资人带来的综合网络效应的增加而减少,随平台匹配技术的提高而减少。当平台的匹配技术进一步提升时,平台对投资人将减少注册费的收取,而侧重于收取交易费,以吸引更加多的投资人到平台上参与交易。随着投资人带来的综合网络效应的增加和平台匹配技术的提升,将会出现pL= 0 ,此时平台将不再对投资人收取注册费,只收取交易费。随着pL的进一步减少,平台有可能补贴投资人。平台对借款人收取的交易费随借款人带来的综合网络效应的增加而减少,随借款人预期融资金额的增加而减少,随平台匹配技术的提升而增加。

上一部分中,我们根据P2P 网贷平台的9 种收费方式,借鉴双边市场理论模型,进行了数学建模分析,在该部分中,我们将综合讨论以上九种定价组合方式,分析在9种情形下,P2P网贷平台定价策略的共性。

通过对垄断的P2P网贷平台不同定价方式组合的建模、推导和利润最大化均衡价格的分析,我们大家可以得出以下结论:

2. 对于垄断的P2P网贷平台,无论平台对投资人采用何种定价方式:注册费、交易费或两步收费,其收取的费用跟投资人带给平台的综合网络效应负相关,跟投资人带给借款人的组间网络外部性强度负相关,跟平台上的借款人人数负相关。当平台上投资人之间分摊风险的合作大于彼此之间的竞争时,平台向投资人收取的费用跟投资人的组内网络外部性强度负相关,跟平台上的投资人人数负相关;当平台上投资人之间分摊风险的合作小于彼此之间的竞争时,平台向投资人收取的费用跟投资人的组内网络外部性强度负相关,跟平台上的投资人人数正相关。随着投资人带给平台的综合网络效应的增大,平台向投资人收取的费用可能低于其服务投资人的边际成本,甚至会出现零价格或者负价格,此时,平台对投资人进行了价格补贴。

3. 对于垄断的P2P网贷平台,无论平台对借款人采用何种定价方式:注册费、交易费或两步收费,其收取的费用跟借款人带给平台的综合网络效应负相关,跟借款人带给投资人的组间网络外部性强度负相关,跟平台上的投资人人数负相关,跟借款人的组内网络外部性强度负相关,跟平台上的借款人人数正相关。

4. 随着匹配技术的提高,平台倾向于收取交易费,而减少注册费的收取。注册费的减少将有利于平台吸引更加多的用户加入平台交易,以促成更多的交易,提高交易费在总收入中的比例。

5. 随着交易金额的增加,平台收取的交易费将接近边际成本。在两步收费中,随着交易金额的增加,平台将减少注册费的收取,以吸引更多用户来平台参与交易,提高交易费在平台总收入中的占比。

本文建立了垄断条件下P2P 网贷平台的定价模型,并就平台向投资人、借款人分别收取注册费、交易费或两步收费的多种定价方式组合展开详细的讨论,得出利润最大化条件下的均衡价格,并结合P2P网贷行业的特点解析了均衡价格的经济含义。本文的建模及对模型的分析有两点创新:(1)与现有双边市场定价文献中较多考虑双边市场的共性——组间网络外部性、忽视了具体行业的特点不同,本文针对P2P网贷行业的特征,在建模中引入组内网络外部性强度参数,并提出包含组内网络外部性和组间网络外部性的综合网络效应的概念,得出利润最大化条件下平台的均衡价格与综合网络效应负相关,而不单单是与组间网络外部性负相关。(2)现有研究对双边平台的定价方式不加以区分,本文针对P2P网贷平台向投资人、借款人分别收取注册费、交易费或两步收费的多种定价方式组合展开详细的讨论分析。长期以来,国内外学者对双边市场的研究以理论研究为主,与具体产业结合的较少,本文借鉴了双边市场定价理论,结合P2P 网贷行业的特点,首次建立了垄断条件下的P2P 网贷平台的定价模型,是对双边市场理论应用的有效拓展,具有一定的理论意义。同时,本文理论分析得出的结论能够在一定程度上帮助P2P 网贷行业的从业者更好地设计或者评价已有P2P平台的定价策略,具有一定的现实意义。

目前,国内P2P网贷平台超过百家,竞争异常激烈,但行业集中的趋势很明显,大量缺乏竞争力的平台将在这样的一个过程中淘汰,未来整个行业将只剩下几家存在竞争力的平台,甚至有可能出现一家独大的情况。本文虽然是针对垄断的P2P 网贷平台做的分析和讨论,但得出的结论对现阶段处于上升期的平台仍有借鉴意义,对行业领先者追求利润最大化具有较大的参考价值。

本研究感谢国家自然科学基金项目(项目号:71202019和71232003)的资助。返回搜狐,查看更加多

上一篇: 特别字符测验·文章(· 全角的不辨认只辨认半角·)

下一篇: 金融术语里的希腊字母